光大期货:9月6日农产品日报

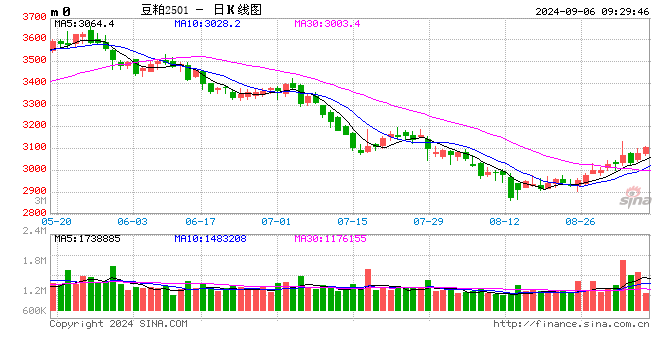

蛋白粕:

周四,CBOT大豆收高,受助于空头回补、出口改善及产量。市场一直在评估美国中西部地区过于干燥的天气是否会影响此前对即将迎来大豆丰收的预测,美豆产区干旱区域较上周增加7个百分点。美豆大豆报告向中国出口12.6万吨,向未知地出口18.97万吨。农业部AgRural表示,巴西24/25年度大豆面积同比增长0.9%。国内方面,菜粕继续上涨,加拿大油菜籽反倾销调查引发空头撤离、多头入场。豆粕跟随上涨,现货基差压力及盘面进口利润好等压制市场。操作上,短线参与。

油脂:

周四,BMD棕榈油上涨,跟随周边市场上涨。调查显示,预计马棕油8月库存攀升至186万吨,6个月最高水平。之前高频数据显示,马棕油8月出口环比减少9.6%-11.5%,8月产量或持平。加菜籽上涨,交易商对产量的担忧超过了对中方对加菜籽反倾销调查的担忧。一些分析师预计加菜籽产量不足1900万吨。马尼托巴油菜籽收割完成13%。国内方面,三大植物油主力合约上涨,棕榈油领涨。加菜籽反倾销调查消息继续发酵,但菜籽油明显上涨乏力,领涨品种变为棕榈油。数据显示,上周国内三大油脂商业库存小幅下降0.41%,三个品种库存均有下降。操作上,短线思路。

生猪:

周四,生猪期货主力2411合约早盘震荡向上,午后回落,日度累计收跌0.46%,报收18275元/吨。现货价格方面,卓创数据显示,昨日中国生猪日度均价19.98元/公斤,环比跌0.02元/公斤,基准交割地河南市场生猪均价19.46元/公斤,环比跌0.02元/公斤,四川、山东平,辽宁小涨,广东跌。随着猪价反弹,养殖端挺价心态再度松动,猪价涨幅缩窄,局部出现下跌情况。但短期来看,年底前,旺季需求仍从需求端及心态上对猪价形成提振,猪价震荡概率大。中长期来看,农业农村部公布数据现实,5-7月能繁母猪存栏延续环比增加,若此趋势延续,对应明年上半年生猪出栏量将出现增加,不利于中长期猪价走势。中长期维持偏空思路,短期关注旺季需求对现货及期货的提振。

鸡蛋:

周四,鸡蛋期货主力2410合约震荡收涨0.11%,报收3668元/500千克,2501合约收涨0.14%,报收3530元/500千克。现货价格方面,卓创数据显示,昨日全国鸡蛋价格5.02元/斤,环比涨0.09元/斤,其中,宁津粉壳蛋4.9元/斤,环比涨0.1元/斤,黑山市场褐壳蛋4.7元/斤,环比涨0.1元/斤;销区中,浦西褐壳蛋5.04元/斤,环比持平,广州市场褐壳蛋5.15元/斤,环比涨0.07元/斤。随着中秋节的临近,鸡蛋现货价格反弹至前高,期货在现货价格的支撑下,维持震荡。然而,在产蛋鸡存栏延续增加,待旺季结束后,需求恢复,蛋价大概率回调。中长期维持偏空思路,关注终端需求以及盘面情绪的变化,择机逢高空单入场。

玉米:

周四,玉米11月合约冲高回落,期价继续收阴,价格延续低位震荡表现。现货市场方面,今日东北玉米市场价格窄幅调整,局部地区新粮上市价格偏低,且贸易商在新粮大量上市前仍有一定出货压力,市场少量低价成交。深加工企业利润持续亏损,少量采购补库,基本以执行合同为主。

今日山东深加工玉米到货车辆继续增加,部分企业玉米价格继续下跌10-20元/吨,企业虽然库存低位,但采购压力不大,按需采购为主。河北、河南地区个别深加工企业下调。销区玉米市场价格涨跌调整,受期货回弹影响,珠三角报价上调,贸易商报价信心增强;长江口价格稳中偏弱,实际成交有议价空间。西南内陆地区市场需求疲软,到货少,价格暂时稳定,饲料企业库存较为充足,关注产区新粮动态。技术上,玉米11月合约在周初的连续下跌之后,期价短期呈现技术性反弹表现。新粮上市前,预计市场持续交易新粮上市成本下降的预期,期价延续低位震荡的表现。

本文 htmlit 原创,转载保留链接!网址:https://yggou.com/post/11824.html

1.本站遵循行业规范,任何转载的稿件都会明确标注作者和来源;2.本站的原创文章,请转载时务必注明文章作者和来源,不尊重原创的行为我们将追究责任;3.作者投稿可能会经我们编辑修改或补充。